“ 高端医疗保险,实现医疗自由。”

4年前,一位女士来买高端医疗,沟通中,发现她完全不懂,但是又明确要买高端医疗。聊天中得知她两个朋友就都得了癌症。

01

两个朋友生病后的情况

一个朋友是肺癌:因为有高端医疗,所以他就住到了广东最好的医院的国际部,环境特别好,费用也比较高,但是他就不用担心费用的问题。他就选好的环境,他就管治病就可以了;

另外一个朋友他说是鼻咽癌:刚得一两个月,只有社保,所以只能选择公立医院的普通部,虽然家庭经济条件不错,刚给孩子培养到上大学,美国的这一年的费用也较高。先生之前也是高管,40多岁,得病后大把的收入没有了,还要涉及长期治疗看病,不知道花多少钱,现在让住国际部肯定不敢放心去住。

后来得知患鼻咽癌的其实是她家先生,但他只有社保,只能去公立医院的普通部。太太说如果我得病,千万不要住这种地方,否则都没有心情治病了。她对就医品质要求比较高,这样的需求只有高端医疗保险可以解决。

02

医疗选择权

不仅医疗费用上千万,有保险公司来给兜底,有杠杆。更关键是全球优质医疗资源的选择权。医疗环境跟我们的教育环境一样,我们给孩子选好学校,好的环境,好的老师,未来能够铺更好的道路。 好的资源都是紧缺的,匮乏的。全球顶尖的医疗资源,像美国的安德森,梅奥诊所等,以前是高净值的家庭海外就医,现在很多中产家庭卖房带孩子看病,必须看,唯一的希望也要去看。

所以真的发生疾病的时候,我们就要面临选择权。公立医院床位比较紧张,住院是排大队的,国际部或者特需部相对比较好安排。

之前明亚有一位高端医疗保险客户,做手术比较着急,乳腺癌结合家族病史,医生建议尽快治疗,肿瘤医院等待床位需要3个月,协和国际部一周就可住院,及时治疗控制住病情。费用由保险公司直接结算,客户不用掏一分钱,单间病房温馨舒适,家属照顾也方便,主刀医生都是业界大牛。客户治疗和恢复的非常好。

一、医院选择

为什么公立医院人满为患?因为医保可以报销,住院床位费比较低,一晚床位费百十来块钱。协和国际一晚上1000多块钱,像和睦家这种私立医院,常见的儿童肺炎,住一星期花10万块钱就是很正常了。人少环境好,态度又好,但是费用就会比较高,就体现出高端医疗的优势了。

二、药物选择

国家注册药物17万多种,但是社保不到2%,非常有限。一旦发生真的大病,社保给报销的药品就是显得非常的薄弱,高端医疗的好处就是不限社保用药,自费药、进口药,好药都是赔付的。

03

高端医疗常见名词

高端医疗地域范围,大陆港澳台、国际地区,全球地区都是可以选择的,发生疾病到国际部或私立医院治疗,更干净,在体验也会更好,也能够安心养病。

结算方式是直接结算,因为很多保险公司有直付的网络医院,比如协和医院的国际部,安贞医院的特需,阜外的特需部,和睦家,新世纪儿童医院,美中宜和等都是可以直接结算的。

高端医疗保险费用其实并没有高不可攀,只买个住院计划,或者住院带上免赔额,几千元保费可以转嫁较大的风险,给自己做一个保障规划。

一、高端医疗,我们首先要了解到几个名词,无论哪家保险公司都会用到

1、覆盖的地域:保险使用期间能在什么地域范围内报销,一般分为大陆和港澳台地区,全球除美国,全球除美国和加拿大(部分产品),全球。

2、保障额度:这一年保险公司无论是直付或事后报销,最高能给报的总额度,比如1000万。

3、等待期:如果等待期30天,保单9月1日生效,那么9月30日以后疾病就诊可以使用。意外和续保一般不受等待期限制。

4、免赔额:比如免赔额是1万元,那么超过1万给报销。1万以内金额需要自费。

5、自付比例:比如自付比例20%,花费1万元,自己付2000元,报销公司报销8000元。

6、住院:需要留院观察治疗的疾病产生的费用。

7、门诊:门急诊的基本治疗,不用留院。门诊的挂号费,比如肚子不舒服,上医院挂号,然后医生给开点药,这个是门诊的检验检查。

8、牙科:指疾病牙科,洗牙,根管治疗,龋齿,牙冠治疗等,按比例报销的。摔伤把牙磕掉了,门牙磕掉了,这种意外牙科一般都会包含的。

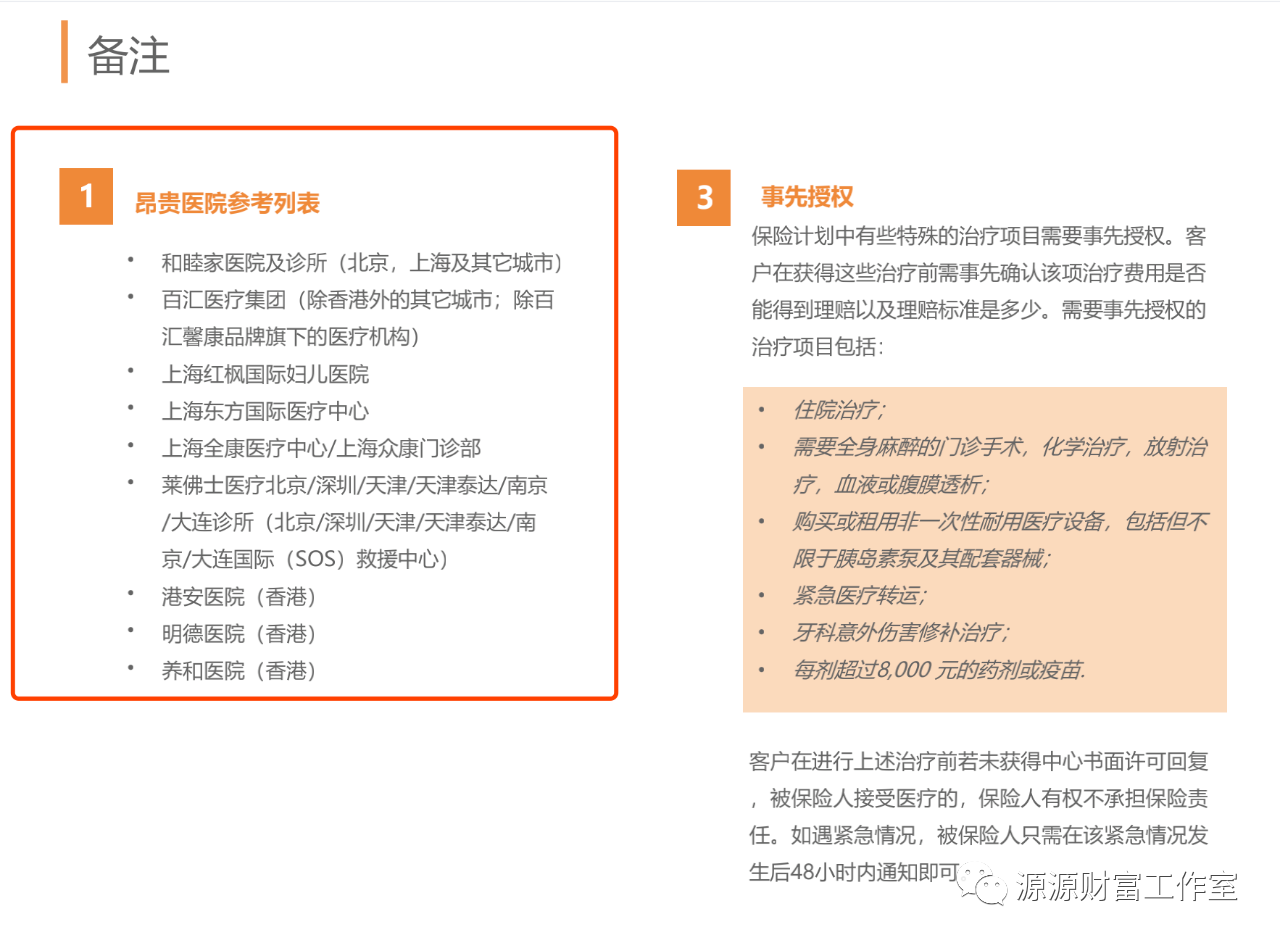

9、昂贵医院:收费较高的医院,比如百汇,和睦家,北京的SOS等费用较高的几家医院,如果想包含这几家医院,再单独加一些费用,也是100%赔付的。

10、直付医院:就诊费用直接结算,不用自己报销

11、预授权:较大花费,比如住院,大型设备治疗,手术等,需要电话告知保险公司取得预授权。

二、谁需要高端医疗

1、城市家庭,转嫁风险

2、私立医院打疫苗的宝宝

3、备孕的女性朋友

4、精英和高管

5、外籍人士

三、高端医疗保险产品举例

高端医疗保险产品很多,不同公司,每家公司又有不同产品系列,以及搭配选择。举例大家了解。

1、BUPA优越计划:

全球除美国地区可以使用,

每年最高3150万保额,

住院全额赔付,

门诊每年最高保额78750元(30次/年),

处方药18900元保额,

中药15750元保额,

体检5040元保额(半年等待期),

疫苗4725元保额。

眼科1次,

预防性牙科2次(半年等待期)

牙科12600元额度(50%赔付)

可选0或20%自付比例

包含和睦家等昂贵医院

保费:

30岁34503元;

40岁44982元。

2、MSH精选计划:

大陆和港澳台地区,

1000万保额,

住院全额,门诊4万保额。

首年投保疾病等待期30天,意外和续保没有等待期,

公立医院普通部,特需部,国际部,普通私立都是100%赔付。

可选是否包含和睦家等昂贵医院。

可选住院免赔额1.2万/3万/5万额度,保费也低一些。

保费

30岁住院(0免赔):6584元(不含和睦家),9405元(含和睦家)

30岁住院和门诊(0免赔):16938元(不含和睦家),22209元(含和睦家)

3、平安颐享A/B计划:

大陆地区,

400万保额

住院全额,

精神类疾病住院5万保额,

艾滋病住院治疗20万保额,

保障区域外紧急医疗保险金50万保额,

门急诊50次保额,

门诊放化疗在总额度400万额度内,

住院前后60天门急诊在总额度400万额度内,

中医2000元/次,8000元/年

首年投保疾病等待期30天,意外和续保没有等待期,

可选是否包含和睦家等昂贵医院

高端医疗保险产品很多,上面仅仅列举3个,最低几千元保费就拥有高杠杆和全球医疗资源,如果需求更高也可以灵活搭配,家庭也有全面配置方案。

高端医疗险的各种鲜明特色已成为解决高净值客户就医需求的最佳方式之一,从某种程度说,高端医疗险已经成为中国高净值人士的刚需。

钻石团队长/多年全球寿险顶尖会员(TOT)/国内高端医疗先行者

王源源 手机/微信:15801361097