保障功能不同

众所周知,银行存款是不具备保障功能,保险存款则有保险的保障功能。目前市场上的保险理财主要是固定年金、万能险和分红险这三种产品。有的还带投保人豁免功能(缴费期间,投保人发生身故,高残,重疾等,剩余保费视同缴纳,保单继续有效)。

资金收益情况不同

银行存款采取的主要是单利,而且一般期限固定收益相对稳定。而保险存款大都采取复利计算,复利的长期效益如下图

支取的灵活程度不同

银行存款都有固定的期限,如果储户因急用需要灵活支取会有利息损失。

保险有固定收益,或带分红,通常比银行高。而且如果急需用钱周转,可以用保单贷款功能。保单现金价值高的保险产品,可以贷款80%现金价值,也是比较灵活的,支付贷款利息可以,没有损失。

安全机制

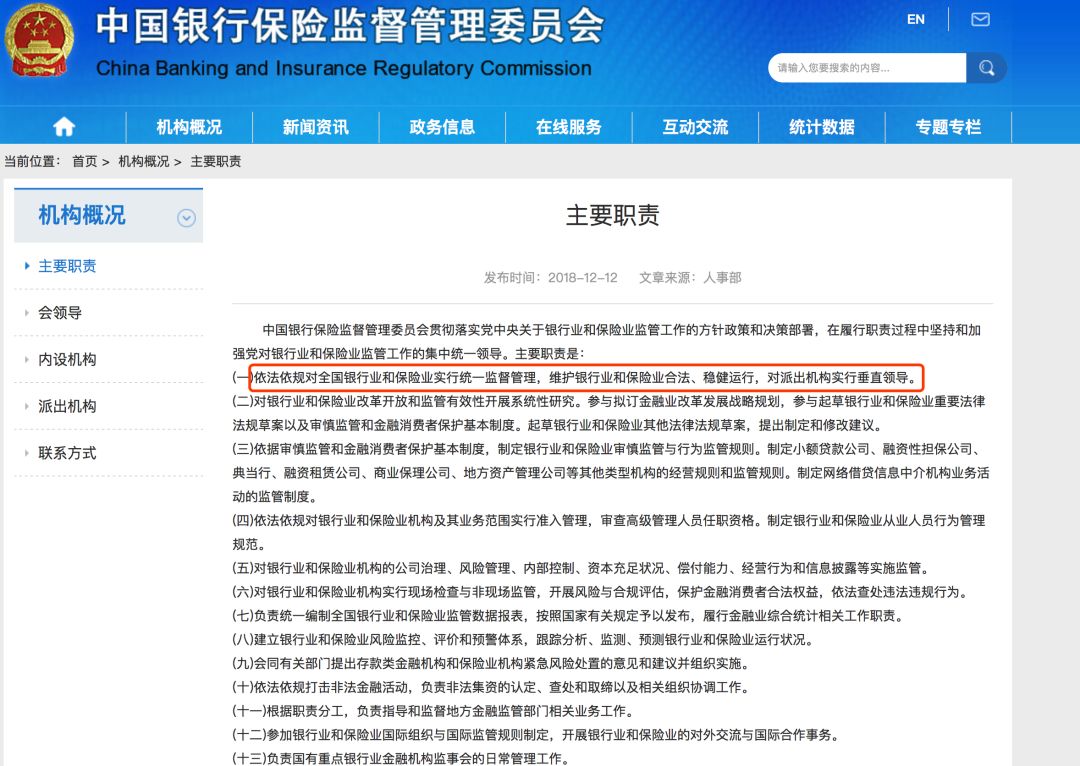

保险公司和银行都是由中国银保监会统一管理的。

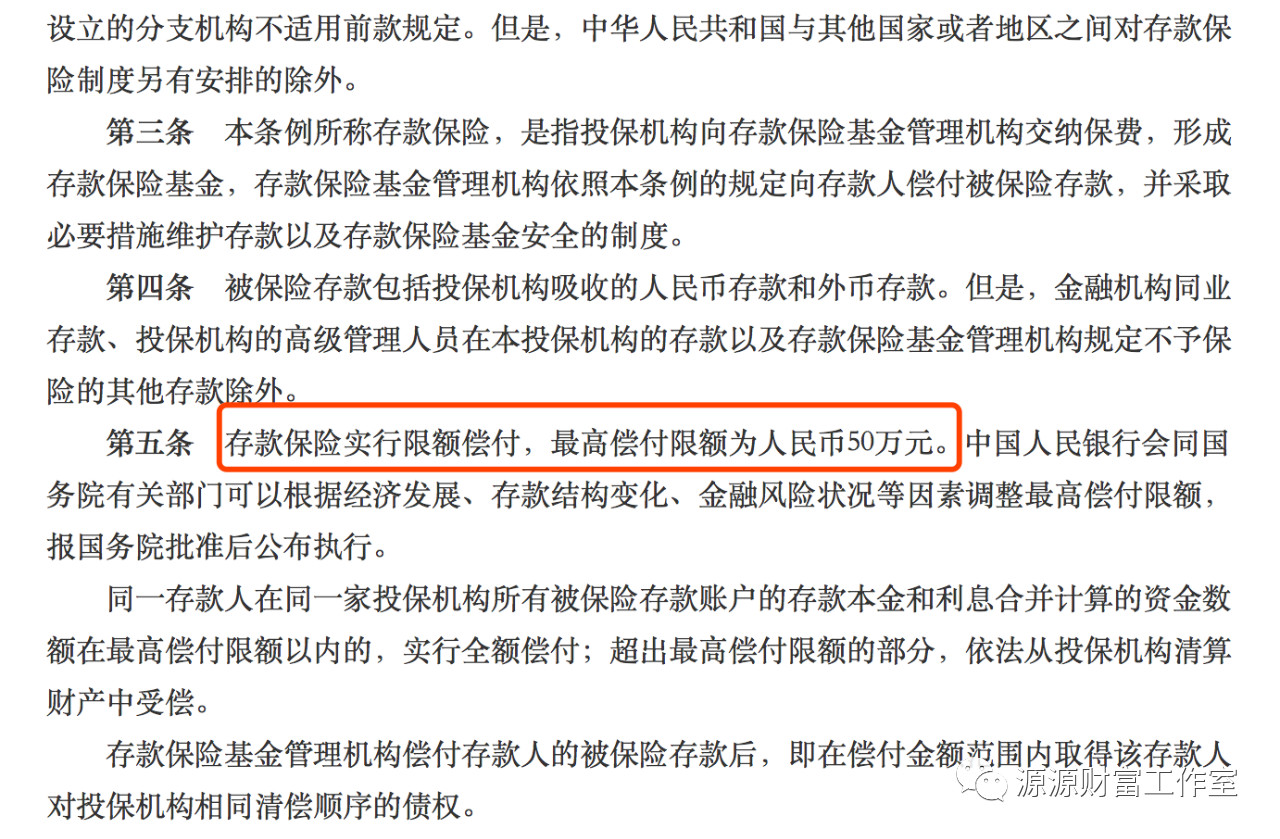

银行如果破产会根据存款赔偿制度赔偿。存款保险实行限额偿付,最高偿付限额为人民币50万元。超过50万元的部分,从该存款银行清算财产中受偿。银行破产后,会进行破产清算。最后的所有权益除去费用外,依法按比例向银行存款人,理财产品购买人等进行偿还。

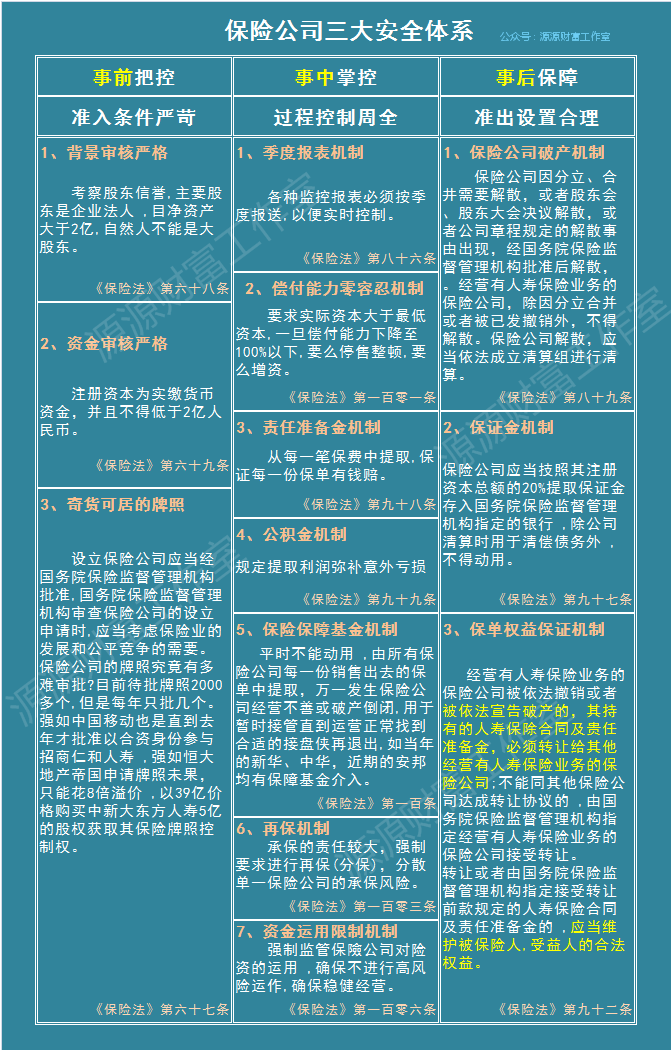

由于保险的特殊性,基于对客户利益的考虑,国家不允许经营人寿产品保险公司经营而中断,其实也不允许破产。

《保险法》第八十九条

保险公司因分立、合并需要解散,或者股东会、股东大会决议解散,或者公司章程规定的解散事由出现,经国务院保险监督管理机构批准后解散。 经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。 保险公司解散,应当依法成立清算组进行清算。

《保险法》第九十二条

经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

资深保险经纪人,国家理财规划师 王源源15801361097(手机/微信)